在國內眾籌相關法律法規尚不完善的情況下,房地產眾籌在吸引諸多眼球的同時,也面臨著一系列的爭議,例如法律障礙如何突破,互聯網創新嘗試的后果等話題讓市場對這一新生事物保持謹慎觀望狀態。

判斷中國房地產眾籌未來到底行不行,現在還為時尚早,但了解潛在風險,如何為這一新生事物創造健康環境卻極為迫切。

2015年3月4日,中關村股權投資協會執行秘書長尹志平,在微信朋友圈發起“眾籌買房”項目,運作的項目“眾籌家園”位于河北省滄州市政府正在推廣的中捷高新產業園區。

這個“眾籌家園”項目,比市場水平便宜約30%。無論是投資還是自住都很合適,很快通過審核的人數在短短兩周超過100人。

尹志平特地做了一張表格,記錄了這一百多人的基本信息。這些人的共同特點是:北京金融街和IT界的中高層,具備創新意識和冒險精神。尹志平事后在面對媒體采訪時表示,這是國內首個眾籌買房項目。

中國眾籌買房初現端倪是在十年前。之所以被定義成新生形態,是因為伴隨著互聯網平臺及多樣化金融工具的加入,當十年后重新回歸市場,當下中國房地產眾籌早已不同于當初的“個人集資建房”那么簡單。對于參與者來說,與其說是信心滿滿,不如說是小馬過河,重在突破。

房地產眾籌這個新生的行業模式,發展起步雖然晚,過程也的確不乏顛簸,但確實也有扎實的成長。近日在北京舉行的“2016第二屆中國房地產眾籌聯盟峰會”上,中國房地產業協會會長劉志峰透露,截至2015年底,我國房地產眾籌平臺達到20家,共有156個項目實施,累計眾籌資金20億元。

去年萬科、綠地、萬通、碧桂園、平安集團等25家企業發起了中國房地產眾籌聯盟。馮侖作為萬通控股董事長,目前還有一個身份,是中國房地產眾籌聯盟輪值主席。

馮侖在上述峰會上表示,解決中低收入人群住房問題方法很多,眾籌是一種有自主居住的房屋產權性質的解決方案。眾多房地產眾籌聯盟成員表示,為了讓這個“新生兒”能夠在未來更加穩健地成長下去,眾籌買房旨在“眾籌降房價,拒絕眾籌炒房”。

房地產眾籌中國“試跑”

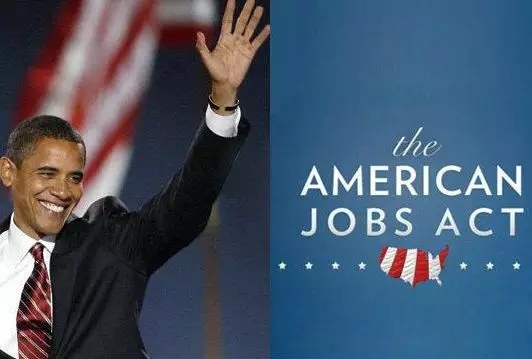

房地產眾籌起源于美國。2012年,奧巴馬簽署了“振興企業法案”,即是著名的JOBS法案,為網絡眾籌的發展提供了良好的大環境,各種通過網絡進行借貸的P2P網站猶如雨后春筍般茁壯成長。

Lending Club和Prosper都是這類P2P網站的先驅。此后,在P2P網站的基礎上,又衍生出了借貸買房,購房眾籌等網站也應運而生,也稱為P2RE(Peer To Real Estate)

Patch of Land, Realty Shares, Realty Mogul和Real Crowd都是這類典型的網絡眾籌網站,為投資人或投資機構以及籌款方提供網絡平臺,促成交易,從而繁榮房地產市場,創造就業機會,并刺激當地和全國的經濟發展。

Patch of Land聯合創始人及CEO賈森·佛里頓說,他的創業靈感源于一次房地產拍賣。他早年在芝加哥參加住宅拍賣會時,不經意間發現大批芝加哥的街區因無人收購而淪為荒地。盡管其中很多都是不錯的房產,但在2010年的美國房產蕭條期,這些廢棄的房屋根本無人問津。更糟糕的是,這些廢舊房屋還會滋生新的犯罪,拖累當地治安,而鄰居的房產價值也隨之跟著下滑。

在拍賣會上,賈森發現,來競拍的總是同一撥人,對值數百萬美元的商用樓趨之若鶩,被賈森視為房地產中堅力量的住宅樓卻門口羅雀。也就是在那個時候,賈森意識到,這類遭市場遇冷的廢舊房屋潛力無限,而傳統銀行對“增值功能”的一知半解,甚至拒絕對此類房屋提供資金,這為創業做專業眾籌購房網提供了機會。

2013年,美國證券交易委員會的證券法通過一項名為“大范圍融資”的新法,允許公開募款后,Patch of Land立刻推出了他們的第一個項目。此項目共募集資金超過1600萬美元,為90個房地產開發項目提供資金,并已將400萬美元獲利返還給投資者。

我國房地產眾籌始于2014年下半年,但是規模不大,并沒有帶來很大的效應,直到2015年,房地產面臨去庫存的巨大壓力,房地產眾籌試水才漸漸興起。

在我國,房地產眾籌大概分為三種模式,分別是房產拍賣、眾籌投資和自由筑屋三種形式。具體來說,其中房產拍賣就是將一套房產的底價拆分為若干等份供眾籌參加者認購,然后進行網上拍賣,獲得的溢價為投資人的回報。

第二種是眾籌投資,也就是真正意義上的眾籌。率先嘗試的是平安旗下的平安好房,推出“海外眾籌”的一個項目。這種模式被認為是股權眾籌的一種衍生模式--通過股權眾籌成立一家合伙制企業,并通過它持有房地產。收益可分為兩種,一種是租金收益;一種是出售房子時房價升值帶來的漲幅。

第三種就是自由筑屋。這個模式較前兩種更加復雜,參與度更高。一般住宅項目就是先開發好,然后做銷售,是以產品為導向而不是以用戶需求為導向。

提出自由筑屋概念的馮侖則將這個過程反了過來。就是由購房者提出購房需求,然后找到自己親朋好友一起團購,定制友鄰,甚至可以參與到住宅項目的定制,例如戶型、裝修、公共空間、選擇物業公司等環節。按需建房后收錢。

關于房地產眾籌未來還可以有更多延伸,并不僅僅局限于這三種。

為何在此時被選中?

2015 年是眾籌繁榮的一年。世界銀行近日發布的《發展中國家眾籌發展潛力報告》顯示,眾籌模式已在全球45個國家成為數十億美元的產業。預計到2025年,中國眾籌行業市場規模可達500億美元(約合3000多億元人民幣)。市場規模之大,引來眾多資本機構的青睞。

也是在這一年,中國房地產眾籌首次迎來了新的發展際遇。據統計,目前國內參與房地產眾籌的房地產開發企業達到了11家,分別是萬科、萬達、遠洋、綠地、綠城、碧桂園、方興、眾美、當代置業、保利、富力。為什么房地產企業如此熱衷眾籌模式呢?究其原因在于房地產市場供求關系的逆轉。

首先,作為一種項目新融資手段,眾籌已有 6年歷史,這主要由兩個最著名的在線眾籌網站 Indiegogo(2008)和 Kickstarter (2009)引發。網信金融旗下股權眾籌平臺“原始會”,上線九個月便完成1.2億元股權融資。相比而言,眾籌比其他融資方式更為快捷和低成本。

其次,房地產行業的黃金時代已經過去了。一位不愿透露姓名的房企高管認為, “政府賣地-開發商拿地、銀行貸款-開發銷售”的模式已不可持續,現在,房地產進入白銀時代以后,典型的特點就是庫存量高企,開發商的房子不好賣。那么,眾籌可以解救庫存,“造房子的時候就有人來買了,是定制化的,開發商庫存壓力和銷售壓力沒有了,所以,以后開發商的發展之路是‘輕資產,重運營’。”

但是,需要注意的是,房地產眾籌和房產預售在本質上有著差別,二者利益并不共向,利益的來源不共向,利益的實現節點不一樣,二者在風險程度上有著很大的不同,在利益上也有著天壤之別。“眾籌就好比是大伙集體出力或者出資干一件事,它的目的只有一個,那就是共同受益,利益分享”。

某外資銀行負責大客戶業務的曹莉稱,“房地產眾籌其實就是一個去中介化的過程,以前中介方利用的就是買賣雙方之間的信息不對等,而作為中立的平臺,眾籌平臺就是幫助發起方和投資人實現雙方信息公開,打破這種不對等。”

降低房價還是營銷噱頭?

在不久前的房地產眾籌聯盟上,聯盟成員企業表示,眾籌房地產的目的是眾籌降低房價,而不是炒房。

但也有相左聲音,中原房地產分析師張大偉認為,眾籌對房價的影響并不大。在目前的房地產項目開發成本里,項目的地段已經基本決定了產品的價格,相較于大頭的固定成本,在營銷和融資上壓縮成本可能只是杯水車薪。他認為,特別是融資成本上,眾籌的定制化服務中,與客戶協商定制可能會延長項目完成的時間,而這期間各項成本是增加的。

某眾籌平臺負責人表示,房地產眾籌的核心在于房價的透明化,以前消費者買房子是被動的,不知道房子的真實成本價,現在這些成本在眾籌平臺上是對外公布的,消費者可以提前決策。

隨著魚蝦混雜的房企越來越多地進入這個領域,一些房企熱衷的“眾籌”,并非真眾籌,而是一種營銷噱頭。市場繁榮的背后卻存在隱憂,無論在國內還是國外。

眾籌表面上似乎打消了一些豎立在消費者和投資者面前的屏障,讓信息有可能流通得更加順暢,但實質上正是因為這個過程的門檻降低,把一些不成熟的投資者帶進了一個發行人欺詐概率更高的全新市場。因為眾籌的投資回報率甚至比風投還要低。

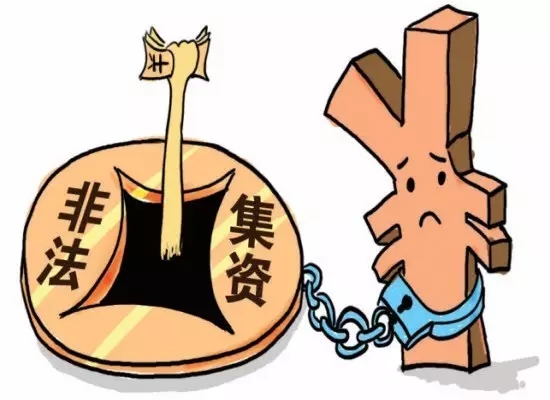

目前,在我國針對眾籌模式探索,公認風險有很多,最大的是法律風險,要注意非法集資、金融欺詐、洗錢等風險問題,以及知識產權保護的問題。

《證券法》規定,向不特定對象發行證券、向特定對象發行證券累計超過200人,都算是公開發行證券,必須通過證監會或國務院授權的部門核準,需要在交易所遵循一系列規則才能交易。

此外,沒有特別的規定適用于眾籌監管。按照公司法、證券法要求,證監會目前對眾籌有幾條監管紅線:一是股東人數,有限責任公司股東人數不得超過50人,未公開發行的股份有限公司股東人數不得超過200人;二是投資者必須是特定的合格投資者,但是什么是特定的合格投資者,并沒有準確定義。

對比國外,美國有JOBS法案(Jumpstart Our Business Startups Act,即美國于2012年4月頒布的《初創期企業推動法案》)。美國JOBS法案允許中小企業在眾籌融資平臺上進行股權融資,回報不再局限于實物,同時也做出了一些保護投資者利益的規定。該法案規定美國眾籌平臺需要向SEC注冊成為證券經紀交易商或融資平臺,進行信息披露、對投資人進行風險提示教育。

在這個法案里,眾籌被稱作在線融資,是要通過互聯網進行的,而不是一群人在線下已經把項目商量好了,然后拿到線上去籌錢。恰恰在國內,目前大多數項目還圍繞在熟人之間,都是熟人經濟。這個過程中,審查和監督機制該如何建立,目前尚未有完整的法規出臺,存在有較大的灰色空間。

近日,北上廣深等一線城市,就互聯網金融平臺利用眾籌炒房行為予以表態,深圳市正式對全市互聯網金融企業下發了一份《關于嚴禁開展眾籌炒樓房地產金融業務,加強金融風險防控的通知》。

《通知》指出,近期該市部分房地產企業、房地產中介、眾籌、P2P等機構平臺推出“眾籌炒樓”房地產金融業務,即通過微信、互聯網等平臺籌集投資人資金,合伙購買房產。

深圳出臺的文件認為,此類行為不僅涉嫌非法集資,存在投資人資金被非法利用風險,易引發“維權”事件,也涉嫌規避國家有關監管政策,讓購買力不足或由于限購無法購房的人違規購買房產,增加了房價波動情況下違約概率,極易引發系統性金融風險,對深圳市的金融市場帶來不穩定因素。

“股權眾籌融資是基于互聯網平臺創新型的一種融資模式,證監會正在對股權眾籌融資進行調研,適時將出臺相關的指導意見,促進股權眾籌融資的健康發展,保護投資者權益,防范投資風險。” 證監會新聞發言人張曉軍表示。

業內人士也期待盡快出臺相關法律法規,監管眾籌業的發展。尤其是面對這樣一個大有潛力可挖的市場。行業人士堅信,一旦法律法規出臺,將迎來互聯網股權眾籌平臺的“井噴式”發展,而房地產眾籌也將可以在有法可依的環境下,有更多的發展和想象空間。

(來源:中國房地產金融)